面對台灣地震現實,住宅安全不能只靠結構

台灣位處地震帶,地質活動頻繁,平均每年發生數百起有感地震。對多數人而言,地震警報已成為生活的一部分,但當災害真的發生,能夠從容應對的家庭,卻遠不如想像中多。

根據財團法人住宅地震保險基金統計,截至2025年2月底,全台地震險的實際投保率僅約四成。這意味著,每十戶住宅中,有六戶在面對地震風險時缺乏基本的財務保障機制。住宅地震基本保險制度自2002年實施至今已超過二十年,多數民眾對其保障內容與申請條件仍然認知有限,反映出國人整體地震風險管理意識的不足。

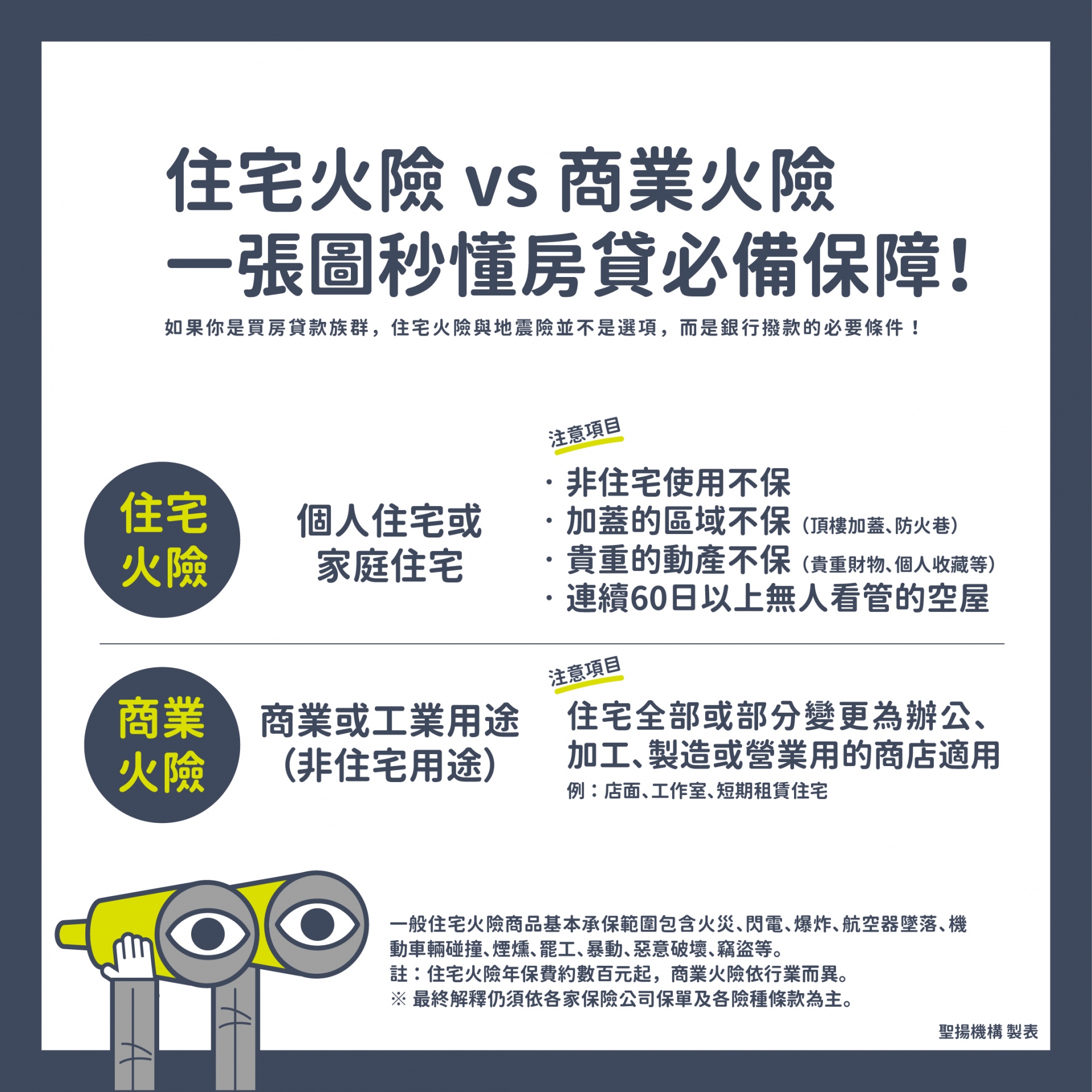

房貸與住宅保險的必要關聯

事實上,許多民眾首次接觸地震險,往往是在辦理購屋貸款時。為降低地震或火災導致的資產損失風險,銀行在核發房貸時會要求借款人投保住宅火災險與地震基本險,這是房貸審核流程中的必要條件。然而,值得注意的是,這類保單通常為一年期,一旦房貸繳清後,許多屋主便中止續保,在無形中放棄了長期的風險防護。

全面了解住宅安全保障體系

住宅安全保障通常包含兩項核心險種:

- 住宅火災險:保障建物因火災、閃電、爆炸等造成的本體損壞,部分方案亦涵蓋裝潢、屋內動產,以及第三人責任與額外保障項目。

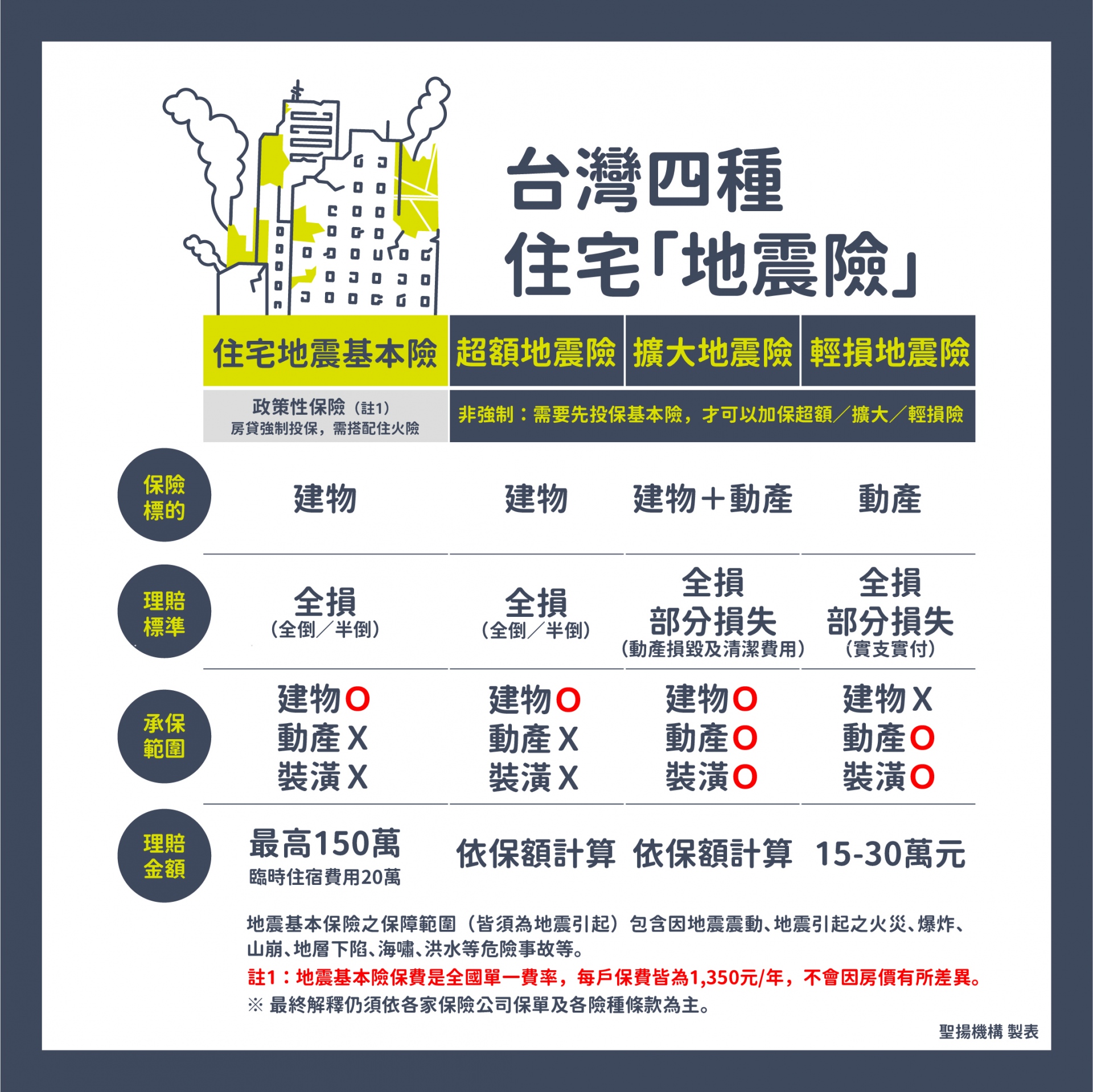

- 住宅地震基本險:作為政策性保險,採全國統一費率(年繳1,350元),每一門牌僅能投保一張。當住宅達「全損」標準時,提供最高150萬元的理賠與最高20萬元的臨時住宿費用。

需注意的是,地震險理賠金額是以「建物重置成本」為基準計算,而非房屋市場價值。重置成本涵蓋建築物本體造價與裝潢總值的綜合評估。此外,若房屋仍有貸款,理賠金將有60%優先償還銀行債務,剩餘40%才歸屬於借款人。

建築結構與住宅安全的時間考量

台灣建築普遍以50年作為基本設計壽命,但實際上,建築物的耐震能力會隨著屋齡增加而逐漸降低。特別是老舊住宅,若缺乏定期的結構檢測與補強,其抗震性能將大幅低於新建築標準。因此,住宅安全不應僅依賴初始的結構強度,更需要居住者主動面對風險、提升防災韌性。

多層次的住宅保障選項

需要注意的是,一定要先投保住宅火險附加基本地震險,才能進一步考慮加購其他進階保障。當基本保障無法滿足實際需求時,可考慮以下進階保障方案:

- 超額地震險:針對全損事件,提高理賠額度上限,為高價住宅提供更充分的財務支援。

- 擴大地震險:不需達到全損標準即可啟動理賠程序,覆蓋範圍包含不動產與動產,保費會依建築條件有所差異。

- 輕損地震險:針對地震造成的小規模損害(如牆面龜裂、磁磚脫落、家具損壞等),提供實支實付式的補償。此項保障通常作為居家綜合險的附加條款存在。

建立全方位的住宅安全意識

住宅安全的建立,不能只靠建築本體的強度,更需要長期的風險管理思維。面對台灣這塊土地給我們的地震現實,我們每個人都應具備更高的災害意識與準備——從選擇安全的建築開始,也從理解風險、主動管理開始。

天災無法預測,但居住安全,可以提前準備。