買房「人生大事」 及早準備邁入「人生樂事」

「有土斯有財」的觀念深植人心,擁有屬於自己的房產是多數人的夢想與目標,但買房是一筆不小的開銷,在人生不同階段購屋各有不同的財務、法律、稅務關係,如能提前做好規劃,可避免走冤枉路,還能省荷包喔!

目錄

一、情侶買房除了浪漫滿屋,還要保障滿分

(一)共同登記是最佳方法嗎?

(二)分手了可以如何處理?

二、父母成為子女購屋的神助手,還能節稅?!

(一)買房給子女要注意什麼?

(二)如何贈與房地產最能節約稅金?

三、想成為「上流晚年」,還可以「以房養老」?

(一)什麼是「以房養老」?實務運用狀況為何?

(二)50~60歲的銀齡族購屋可以貸款嗎?

(三)退休族置產該注意什麼?

四、聰明的自住購屋族,不可不知這些事!

(一)自用住宅有哪些優惠稅率?

(二)自用住宅要符合哪些要件?

(三)未來出售房地產如何計算淨獲利?

五、被動收入理財法,包租公/包租婆看過來!

(一)使用新青安貸款可以出租房屋嗎?

(二)租金收入是否要報稅?

(三)房客要申請租金補貼、入戶籍,有何注意事項?

一、情侶買房除了浪漫滿屋,還要保障滿分

(一)共同登記是最佳方法嗎?

情侶交往為了共同生活保障,或是對彼此的承諾,會選擇合資買房,並登記在兩人名下以保障雙方權利,未來房子要出售、出租都需經過雙方同意。如果兩人都是首購族且選擇共同登記,會同時用掉2人的首購優惠,賣房時也會用掉2人一生只有一次的「土地增值稅優惠稅率」。

如果不選擇共同登記,只登記在其中一人名下,那另一方是否就失去保障了?

※專家提醒,情侶合資買房,登記在一人名下,有以下幾種處理方式保障雙方權益:

A.「合資購屋協議書」先行約定彼此的權利義務、出資比例、持分安排、貸款責任、未來處分方式等事項,避免未來產生糾紛。不過協議書僅在合資人間有效,法院仍以不動產登記資料為主要依據,若房屋被其中一方私下出售、抵押,第三人善意取得產權時,縱使有協議書可能也要不回產權。

B.「預告登記」限制原產權人擅自處分房產,可保障未登記的那一方(預告登記請求權人)優先取得產權,避免一屋二賣或將房產拿去設定抵押貸款。由於政府目前嚴格稽查新青安貸款人頭戶的違規情事,「預告登記」案件有可能被列為稽查對象。

C.「抵押權設定」將不動產設定抵押給真正權利人,可做優先順位。辦理「抵押權設定」的政府規費為房屋總價的千分之一,成本較高,但也不能完全抵擋權利人移轉產權。

D.「不動產信託登記」交由受託人代為管理、運用或處分,並經地政機關辦理登記標註為「信託財產」,由另一方權利人擔任受託人。此外,搭配簽署合資購屋協議書,註明不動產屬雙方共同出資取得、各自出資比例、未來出售或出租收入如何分配…等等,總結不動產信託的優點包括以下:

1.信託內容彈性:在不違反法律強制禁止規定下,可依雙方自由約定。建議委由專業人士(如地政士)設計擬定契約條文。

2.高度法律保障:比預告登記更有契約效力,能對抗第三人,登記人破產或欠債,信託房屋不列入清償財產。

3.防止擅自處分:未經信託契約許可,任何一方不得出售、抵押。

(二)情侶分手了可以如何處理?

A.情侶合資購屋,若是在預售階段分手欲處理房產:

1.該預售屋為2023年7月之前購買,可轉讓換約,轉讓後按出資比例分回。

2.該預售屋為2023年7月之後購買,有六種情形可向地方政府的地政局、處申請讓與或轉售,其中包括轉讓予共同買受人,意即情侶其中一方向另一方買回。

B.情侶合資購買成屋,採共同登記、持分各半:

1.協議出售房產,按出資比例分回。

2.由其中一方買回另一方持分,惟買回的價格認定,是以最初購買價格或是以買回當時的市價認定,需雙方協調。

※專家提醒,不動產共同登記之後的持分移轉若需要辦理貸款,一般銀行多不願意承作,情侶其中一方要買下另一方的持分,建議準備足夠資金。

二、父母成為子女購屋的神助手,還能節稅?!

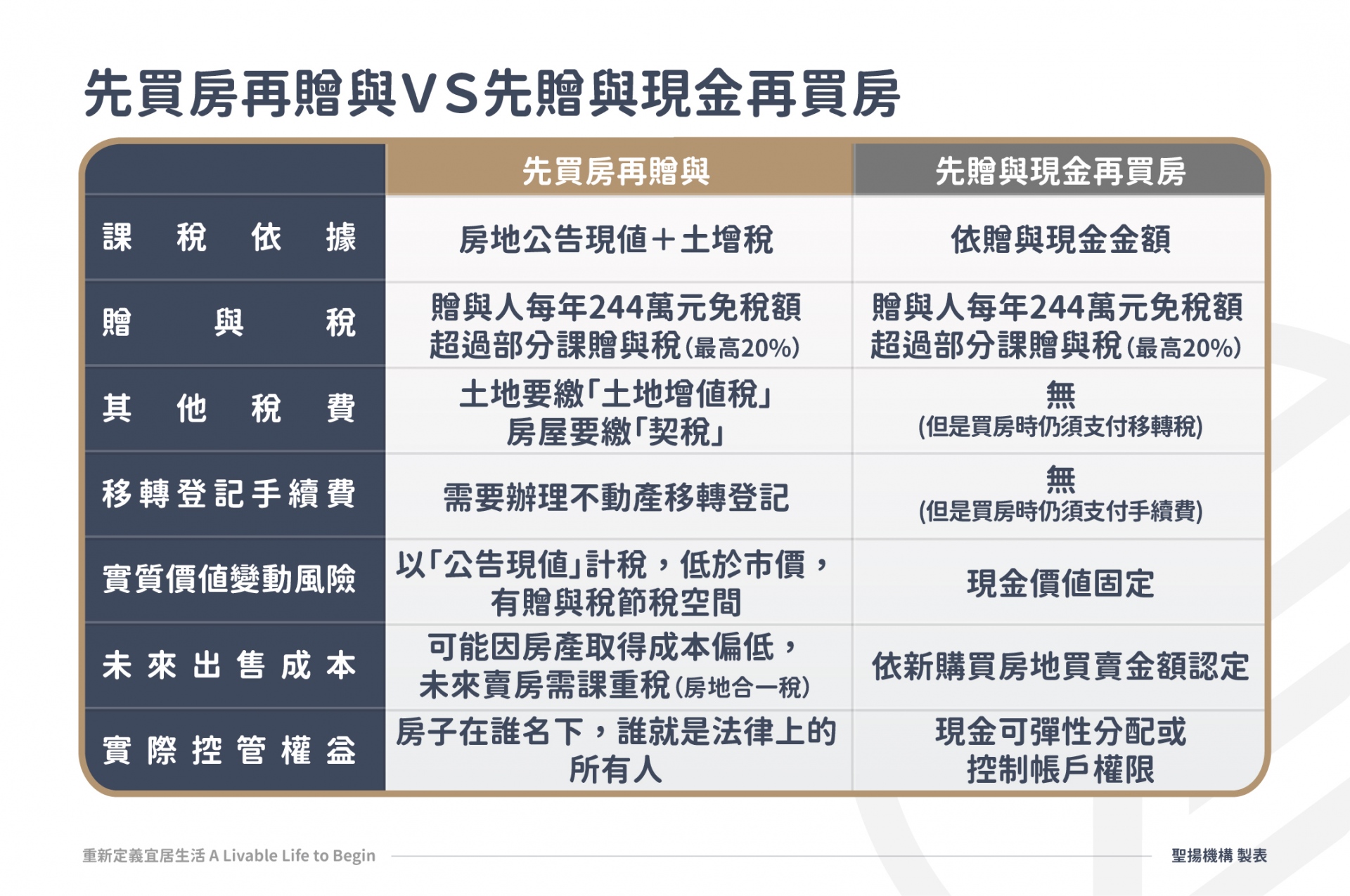

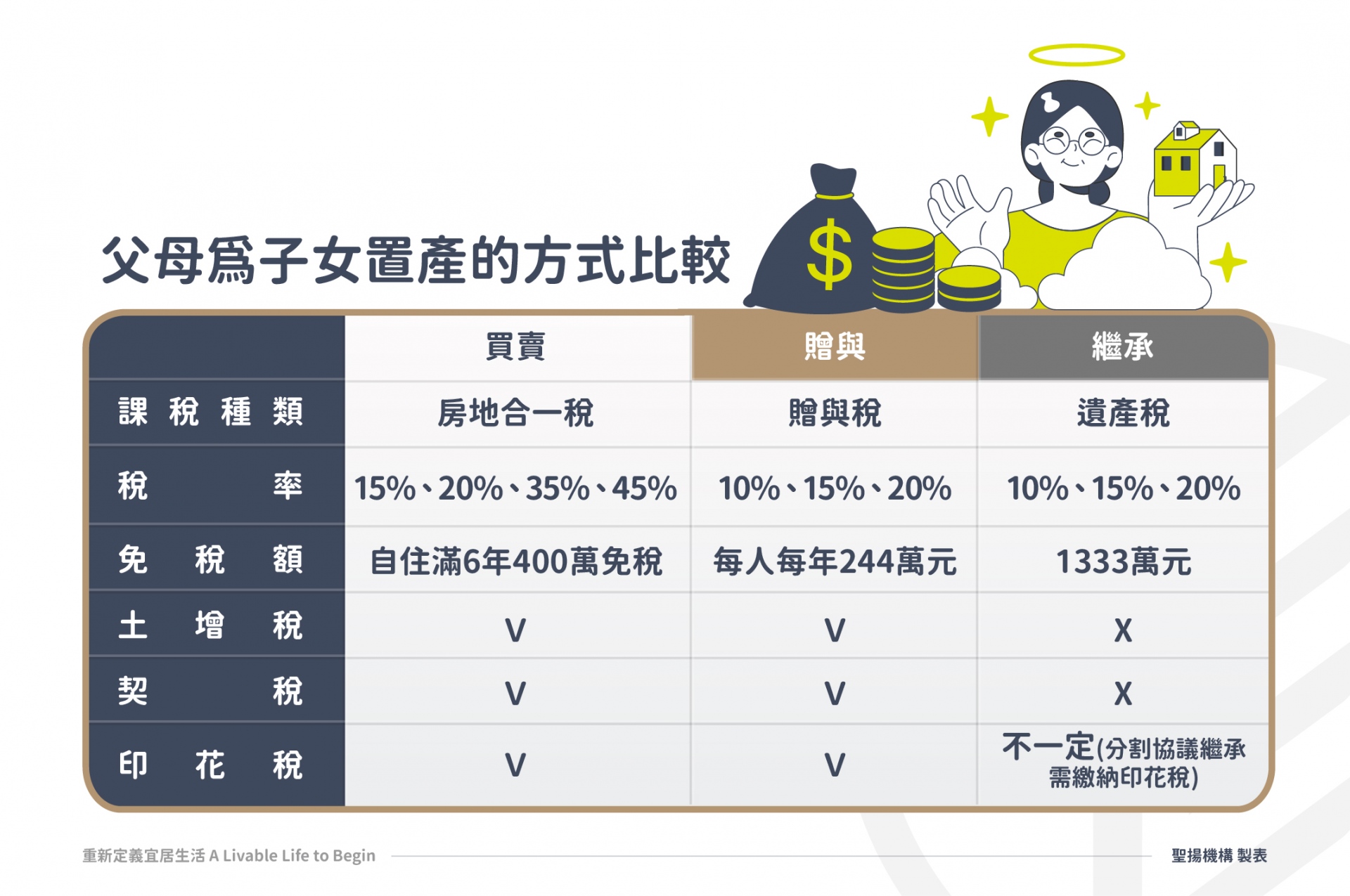

(一)買房給子女要注意什麼?

父母為子女置產,可分爲:先買房再贈與 VS 先贈與現金再買房

(二)如何贈與房地產最能節約稅金?

如果是現有房產要贈與子女,先查詢該房產的土地公告現值與房屋評定現值,依現行規定,遺產稅免稅額爲1333萬元,課稅金額在5621萬元以下的稅率為10%。相較贈與稅的免稅額與最低稅率級距都來的寬鬆,以繼承方式贈送房地產的稅負較少。

父母生前贈與不動產給子女,可能擔憂子女手足之間不睦,或是子女受贈之後離棄父母…,先行評估父母的贈與不動產的目的,以及繼承人間的感情狀況再決定要採用贈與或是繼承。倘若父母手中房產有特定要給某一位子女,可在生前贈與並同時做不動產信託,可增加父母贈與子女不動產的安心感。

三、想成為「上流晚年」,還可以「以房養老」?

(一)什麼是「以房養老」?實務運用狀況為何?

「以房養老」又稱為「不動產逆向抵押貸款」,簡單來說,長者將自有住宅抵押給銀行,依然可住在該住宅內,每月自銀行領取一筆生活金,直到長者身故或契約終止,銀行有權處分房屋來償還貸款,這期間的房價漲幅與屋主無關。「以房養老」適用在沒有小孩的單身族或是小孩移民國外,可避免長者名下不動產被詐騙。去年12月底金管會曾統計,國銀承作「以房養老」的累計核貸額度達到509億元,單季成長21億元,已創下歷史新高。

(二)50~60歲的銀齡族購屋可以貸款嗎?

銀齡族可以辦理購屋貸款,只是條件會較為嚴格,一般是以借款人年齡加上貸款年限小於70~80歲為限,倘若長輩有相當財力資產證明、穩定收入、保證人等有利條件,還是有機會申貸通過。

(三)退休族置產該注意什麼?

「退休族」顧名思義就是已離開職場,並未在職工作的族群,首先要考慮的就是財務規劃穩健、低風險,並預留至少六個月以上的生活、醫療預備金。退休族購置房產通常為自住或出租收益,建議可從下列面向考量:

B.無障礙空間、社區管理完善(電梯、保全、緊急呼救等)、鄰近醫療院所。

C.坪數不宜過大,低購屋成本,自用、出租兩相宜。

四、聰明的自住購屋族,不可不知這些事!

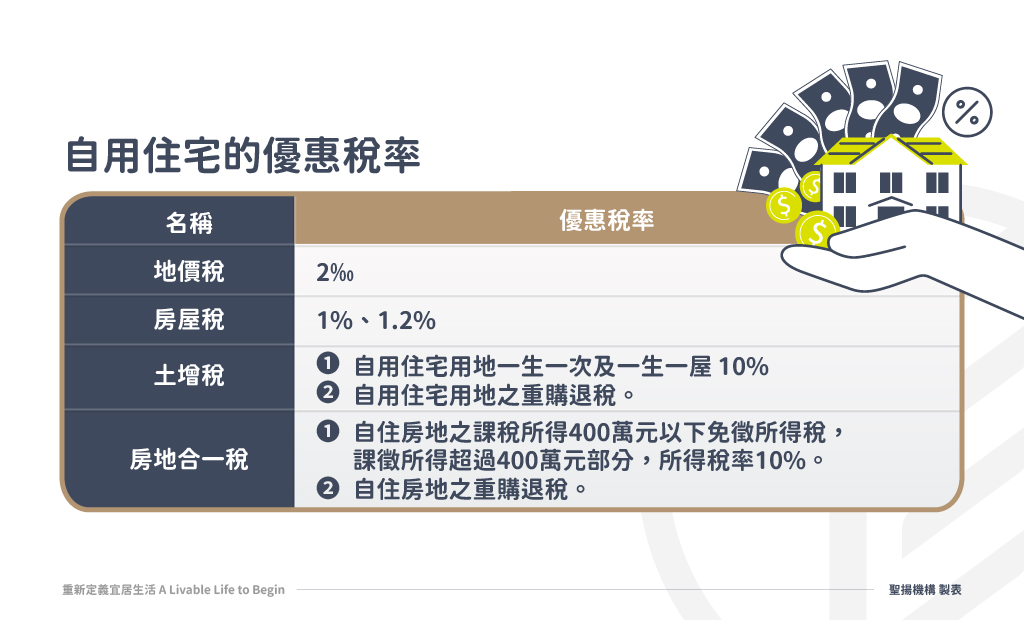

(一)自用住宅有哪些優惠稅率?

地價稅、房屋稅、土地增值稅、房地合一稅都有關於自用住宅的優惠稅率,如下表簡述:

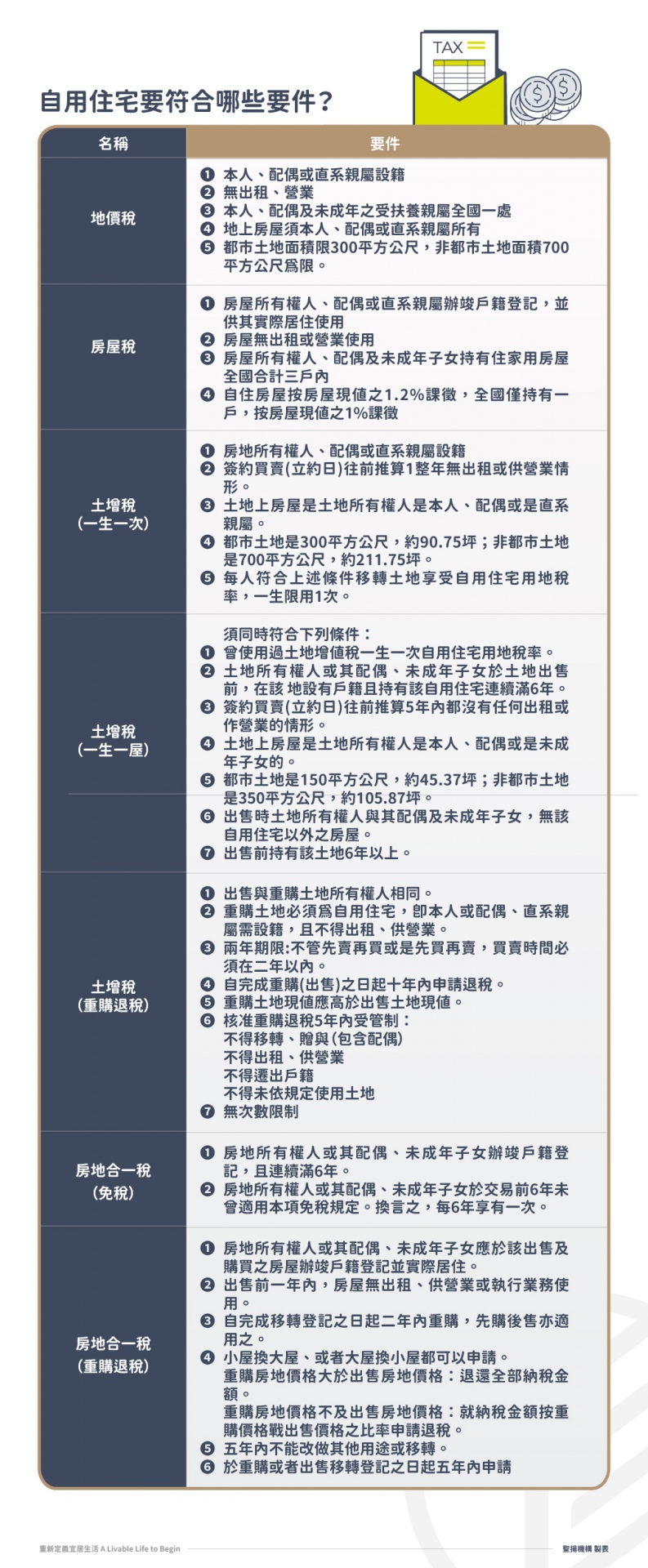

(二)自用住宅要符合哪些要件?

(三)未來出售房地產如何計算淨獲利?

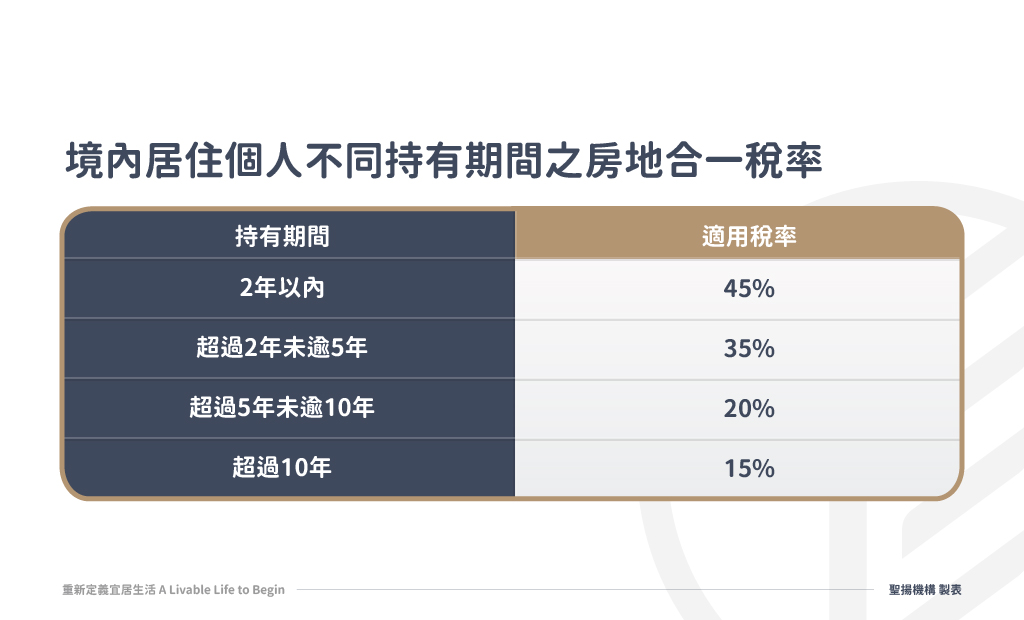

須先確認出售之房地屬於新制房地合一稅還是舊制財產交易所得稅,區分方式:民國104年12月31日之前登記取得的房地,不論何時出售都屬於舊制;而民國105年1月1日之後登記取得的房地,適用新制房地合一稅。

針對新制的房地合一稅而言,財政部稅務官網有房地合一稅新制試算網頁

(https://www.etax.nat.gov.tw/etwmain/etw158w/2501)

基本公式為:

淨獲利=成交價-取得成本-改良費-必要費用-土地漲價總數額,得出房地合一稅稅基,再依個人房地持有情形適用不同稅率。

► 境內居住個人不同持有期間之房地合一稅率

五、被動收入理財法,包租公/包租婆看過來!

(一)使用新青安貸款可以出租房屋嗎?

「青年安心成家購屋優惠貸款」是政府為協助無自有住宅的青年購屋,補貼購屋貸款利息,新貸戶需徵提自住切結書,若違反規定,將終止利息補貼,因此,使用新青安貸款購買的房屋不可作為出租使用。

(二)租金收入是否要報稅?

租金收入依法屬於所得稅法下的租賃所得,需要申報綜合所得稅依規定租金報稅,逃稅會有追稅罰款。若登記為公益出租人,可享有稅務優惠。

.jpg)

(三)房客要申請租金補貼、入戶籍,有何注意事項?

房客申請租金補貼是合法權利,無需事先取得房東同意。但是房客要求入戶籍並非房東的權利或義務範疇。惟需注意的是,若租約終止、房客搬走但戶籍未遷出,房東申請強制遷出戶籍需公告半年時間。建議房東可將戶籍遷出列入完成退租手續的條件,保障退回押金前,房客完成遷出戶籍。