地政專家手把手教學 輕鬆交屋沒煩惱

目錄

一、收到交屋通知書了,我該準備什麼?

(一)房屋所有權人登記者(夫妻如何登記?)

(二)貸款銀行

二、第七波信用管制實施後,對2025年交屋的購屋者有何影響?

(一)首購、第二戶、高價宅

(二)公司名義購屋

(三)貸款成數不足如何因應?

三、該如何爭取優質房貸條件?

(一)銀行如何評估房貸條件?

(二)高額度、低利率、寬限期,我該怎麼選?

(三)貸款信用加分項目有哪些?

四、交屋還要準備哪些費用?

(一)交屋款(合約尾款)

(二)稅費

(三)代收代付款

五、交屋點交的重點注意事項?

(一)文件點交

(二)房屋點交

一、收到交屋通知書了,我該準備什麼?

依據預售屋買賣定型化契約載明,賣方取得使用執照六個月內應通知買方「交屋」,有辦理房貸需求的購屋人將開始進行銀行對保程序,同時建設公司會委由地政士(代書)代為辦理產權登記等相關事宜。

(一)房屋所有權人登記

※專家提醒,《平均地權條例》新制在113年7月1日上路,規範預售屋除配偶、直系、二等親或特殊情形外,不得讓與或轉售,建商不可擅自同意或協助契約讓與或轉售,違者可按戶(棟)處罰新台幣50萬至300萬元。市場上已有建商嚴格規定預售屋買受人與產權登記人必須為同一人,提醒消費者在簽訂預售屋合約之前務必仔細詳閱條款。

而在實務上也會經常遇到,預售屋合約簽訂太太的名字,到了對保時,由於先生的工作條件與還款能力較優,是否要改登記在先生名下?其實法律上並沒有規定房屋所有權人必須和房貸借款人為同一人,房子登記在太太名下,先生可作為借款人或保人,銀行會依雙方條件與狀況作評估建議。

※專家提醒,不動產作為家庭其中一項長遠的保障與安全感,不少夫妻會選擇共同登記、共同持分,未來出售房產必須經由雙方同意,以免其中一方擅自決定。不過要特別注意,夫妻共同登記會同時用掉雙方的新青安首次購屋資格,未來出售房產時若想整筆節稅可能會同時使用一生一次的土增稅優惠。除了共同登記之外,預告登記、設定抵押權、不動產信託也各有保全財產、預防不當處分的作用。

(夫妻買房別再共同登記了?!不動產信託想得比你更多!)

(二)貸款銀行

如果貸款人符合「新青年安心成家貸款」資格,建議優先選擇新青安,享有2碼利率補貼。由於新青安貸款僅有公股銀行承作,各銀行承辦新青安貸款的窗口資訊,可至財政部國庫署全球資訊網查詢。

(https://www.nta.gov.tw/htmlList/71)

※專家提醒,建設公司通常會遴選數家銀行,最後選擇貸款方案最優惠的作為專案配合銀行,根據銀行屬性擅長面不同,一般來說,貸款人平常往來的銀行在審核流程上會較為快速;而在海外有財產收入的貸款人可多比較外商銀行,以增加還款條件的認定。

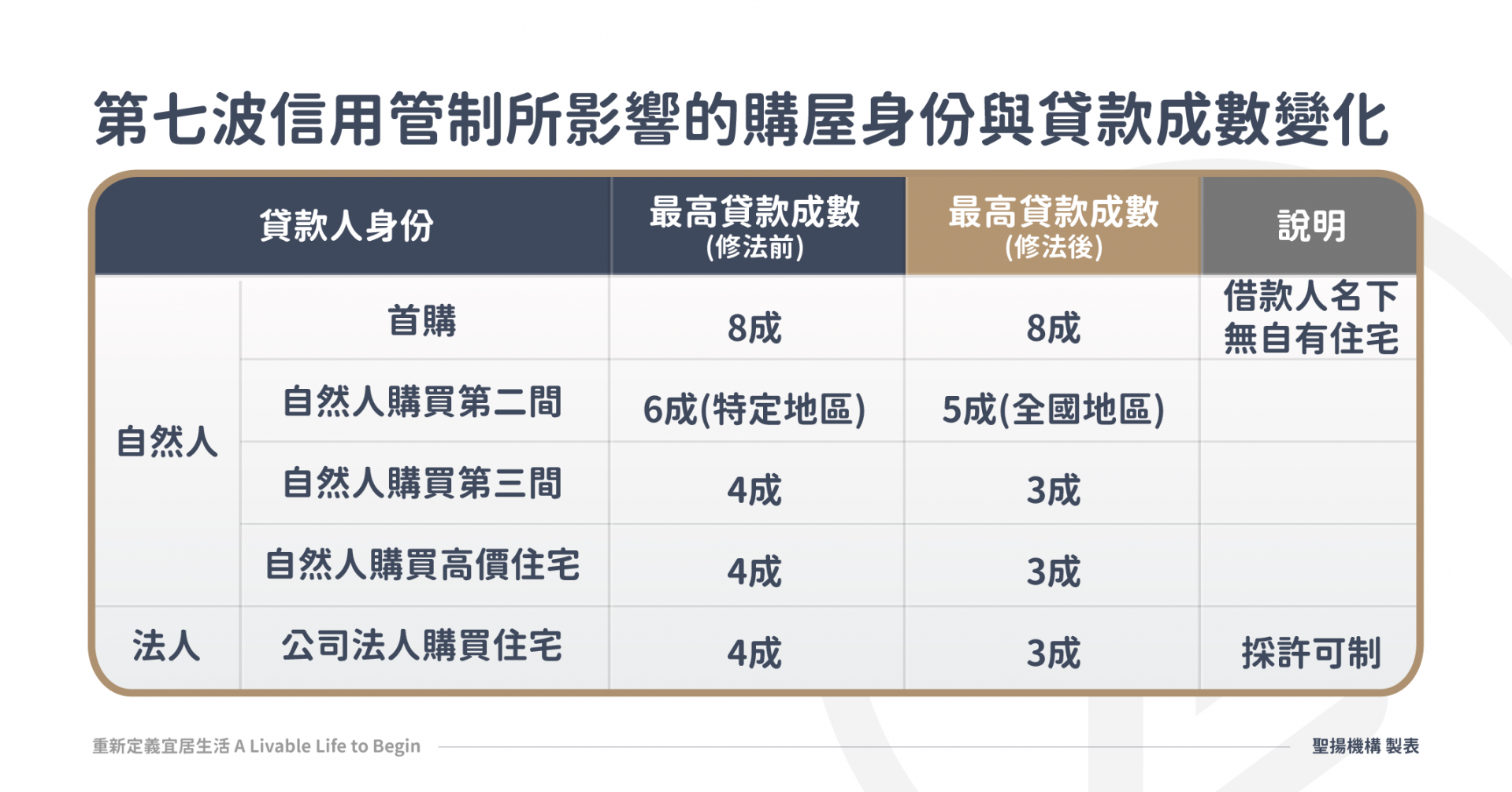

二、第七波信用管制實施後,對2025年交屋的購屋者有何影響?

(一)首購、第二戶、高價宅

第七波信用管制(又稱限貸令)指的是央行針對購屋貸款人的房貸寬限期、貸款金額、還款條件皆提高門檻限制,自2024年9月20日後購買預售或成屋皆適用。

(二)公司名義購屋

私法人購買住宅必須經內政部許可,貸款成數從最高4成降為3成,一般常見私法人購置住宅作為宿舍用途,需注意合計戶數不得超過經常雇用員工數。法人購買商辦則沒有在第七波信用管制內,而法人購買商辦的借款利息、裝潢、辦公室折舊等可認列費用。關於私法人購買住宅的相關條文規定,可上內政部地政司查詢(https://www.land.moi.gov.tw/chhtml/news/1150?qcclassid=94 )

(三)貸款成數不足如何因應?

以下分別就不同身份案例做說明

案例一:

夫妻已有第一戶住宅,採共同登記,一方為借款人、另一方為保人,購買第二戶時改由沒有貸款方的配偶作借款人,仍可以申請最高8成貸款,但是沒有寬限期。

案例二:

自然人購買第二間住宅貸款成數降為5成,可能造成購屋人資金周轉不及,不過央行也針對實際換屋需求的族群有鬆綁規定,不管原本是有房無貸款、或是有房有貸款者,簽署切結書一年內出售舊屋,就不受第二戶限貸5成限制,可享有最高8成與寬限期。

案例三:

如從事攤商、自由業等沒有固定收入,沒有完整報稅資料者,建議提早預備金流,將財力集中在借款人名下,例如每月固定匯入一筆款項到借款人戶頭,持續一年左右,帳戶餘額要保持一定水位,申報綜合所得稅可增加銀行的信任度。

此外,有信貸、週轉金、保單借款、二胎貸、租賃公司借款…等管道可調度資金,提醒購屋人應及早做好財務規劃,提前準備貸款事宜。最終若有放棄購屋的打算,詢問建設公司最後換約期限,趁早處理,以免讓財務壓力影響生活。

三、該如何爭取優質房貸條件?

(一)銀行如何評估貸款條件?

各銀行評估貸款的計算公式略有差異,近期有銀行強化內控,要求借款人收支比必須達到200%,才能取得八成的貸款。收支比是指借款人月收入和月支出的比例,其中支出包括房貸、最低生活費、信貸、信用卡分期等。舉例: 每月支出總共5萬元的某A首購族來說,其月收入必須達10萬,才能貸到八成,收入未達支出的2倍,則視差距減少放貸成數。

(二)高額度、低利率、寬限期,我該怎麼選?

以總負擔成本來看,低利率最節省借款人的負擔;貸款額度越高或寬限期越長,相應都會增加利息支出,但相對降低每月房貸金額,減輕還款壓力。

(三)貸款信用加分項目有哪些?

要讓銀行喜歡你,要最好這三件事:財力證明、信用狀況、與銀行互動,包括以下幾件事:

A.穩定薪資入帳證明、薪轉證明、銀行入款紀錄,增加存款、降低負債。

B.信用分數很重要:信用卡按時繳款,不要遲繳、不要刷爆(不過度使用)、不動用循環利息、預借現金

C.申貸前1~2年與目標銀行多互動:集中存款、固定存款、投資基金,讓銀行認為你是好客戶

D.之前有信用不良紀錄,可找信用良好的保證人幫忙,如財力好、公職人員或上市櫃員工

四、交屋還需要那些費用?

(一)交屋款(合約尾款)

預售屋買賣定型化契約規定交屋尾款為房地總價5%,於完成修繕並經雙方複驗合格後支付。

(二)其他費用

除了尾款之外,在交屋之前,建商會收取代收代付款(暫付款),主要分爲兩大類包括:

A.政府稅費:契稅、印花稅、規費

B.代辦費用:地政士代辦費、銀行規費、書狀謄本費、火險、地震險保費、預收管理費、預收水電瓦斯費…等,各家建設公司不同。

※專家提醒,購屋者可先詢問關於管理費的起算時間點,並請建設公司先行提供代辦費用清單,以免重複支出。

五、交屋點交的重點注意事項?

(一)文件點交

A.建物所有權狀(正本)

B.土地所有權狀(正本)

C.過戶稅單收據

D.各項交屋結算收據(影本)

E.房屋、設備保固書、交屋手冊、設備使用說明書

F.取回商業本票

※專家提醒!購屋時支付的相關稅費、仲介費和代書費等,連同後續之裝修費用等,如果賣房時能夠提供相關證明文件,都能作為所得稅申報的「取得成本扣抵項目」

(二)房屋點交

A.房屋鑰匙、磁扣、遙控器,以及合約書註明之相關設備

B.住戶管理規章